また、傷病手当金を受給しながらの配偶者の社会保険への加入には条件があるということも体験して初めてわかりました。

配偶者の社会保険に加入できない理由

できれば、国民健康保険・国民年金の加入を避けて配偶者の社会保険の被扶養者になりたいと考える人は多いでしょう。

私も、一番に考えたくらいです。

傷病手当金をもらいながら、配偶者の社会保険に加入するには条件があります。

傷病手当金の受給額が年間130万円以下でなければいけません。

どうでしょうか?

結構厳しいのではないでしょうか、、、

普通にフルタイムで働いてお給料を20万円前後(額面)受け取っている場合は、傷病手当金を受給しながら配偶者の社会保険の被扶養者になることは難しいということです。

報酬月額(東京)150,000円くらいで何とか年間130万円を超えないでいけそうなラインということになります。

傷病手当金を受け取らなければ収入はないので配偶者の社会保険の被扶養者となることはできますが、普通は傷病手当金を受け取るという選択になると思います。

そうなると、市役所で国民健康保険と国民年金の手続きをすることになります。

辛い

それでも、傷病手当金を受給したほうが収入が少しでもあるという点でメリットはあります。

報酬日額の計算方法

傷病手当金の金額は、社会保険料の報酬月額で決まります。

月額報酬が、配偶者の扶養に入れるか入れないかを大きく左右すると前項でお伝えしました。

その報酬月額の確認方法と傷病手当金受給の流れについては下記の通りです。

↓↓

私の場合16等級(13) 月額報酬190,000円

報酬月額185,000円~195,000円

私の場合は、毎月のお給料の平均が報酬月額の185,000円~195,000円に収まっていたので月額報酬は13等級の190,000円ということになります。

傷病手当金はこの190,000円が全部給付金になるわけではありません。

この190,000円をもとに報酬日額が計算されます。

報酬月額を30日で割り、その金額の2/3がほぼ報酬日額となります。

↓↓

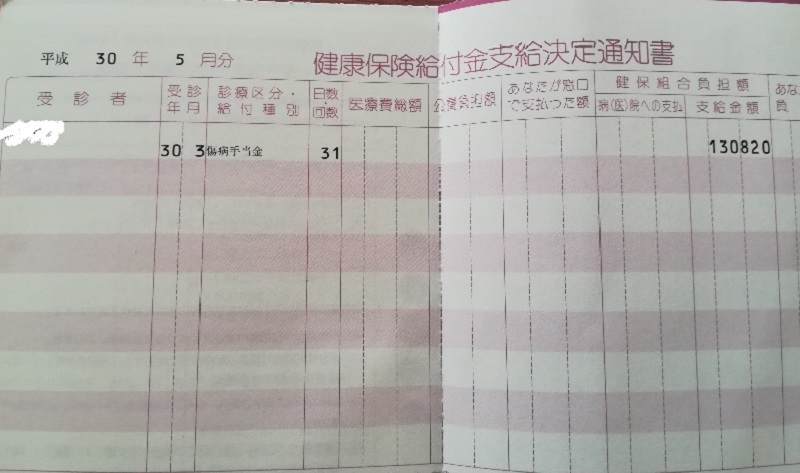

(2018年5月分支給計算)

190,000円÷30日×2/3=4,220円

報酬日額は4,220円となります。

日額4,220円×31日分=130,820円

月額130,820円×12か月=1,569,840円

年間の受給額が130万円を超えています。

ご自身の報酬月額を確認し、上記の計算式に当てはめてみると自分が配偶者の社会保険の被扶養者に該当するかどうかが確認できます。

まとめ

配偶者の社会保険組合に加入できるのは、傷病手当金が月額108,000以下であり、加入できない時は市の健康保険と国民年金に加入することになります。

所得税と住民税の負担はないものの、傷病手当金は元気で働いていたころの約2/3となり生活費が減収となります。

※住民税は一年遅れでの支払いとなっていますので、前年度分は支払う義務があります。