これからは、一人一人のの自助努力が必要な時代になってきたわけなのです。

これが、確定拠出年金(かくていきょしゅつねんきん)とNISA(にーさ)という制度です。

どちらも、税制優遇措置があります。

今回は、NISAについてのお話です。

NISA(ニーサ)

普通は20%(所得税15%・住民税5%)の税金がかかりますが、NISA(ニーサ)という制度を利用すると非課税になり、運用して得た利益をまるまる享受できます。

制度

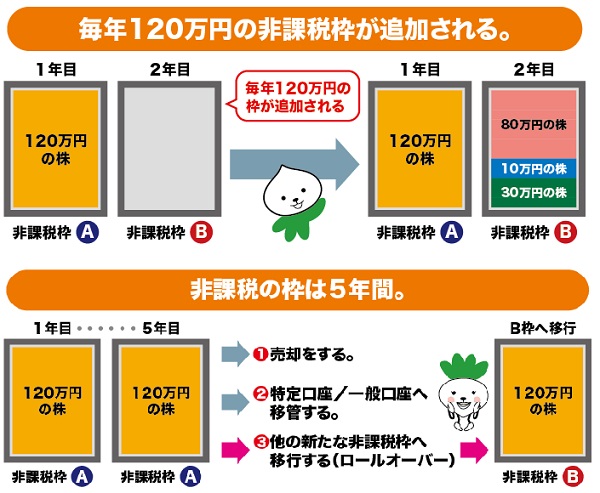

2014年からスタートした制度で、国内に住む20歳以上の人なら誰でも利用できます。

2014年から2015年までは毎年100万円の非課税枠があり、2016年から2023年までは毎年120万円の非課税枠があります。

一年間の非課税枠を一回で120万円分、株式または投資信託を購入しても良いですし、複数回に分けて購入することもできます。

国内株式、外国株式、投資信託などのように商品を分けて購入することもできます。

※年間に120万円を超えては投資できないことになっています。

120万円超える場合は、翌年度の120万円の枠を利用することになります。

一つの非課税の枠は最長で5年間繰り越しできます。

①5年目になった時に売却するか、

②一般口座/特定口座(課税口座)に移すか、

③新たにできた非課税枠に移動するか

などの3つの選択肢があります。

具体例

例えば、

今年120万円分国内株式を購入し、1年保有したら120万円が130万円になったといった場合、通常でしたら運用して出た運用益の10万円に税金が課税されます。

通常かかる20%(+特別復興税0.315%もかかります。)の税金がかり手元には約8万円しか残りませんが、このニーサを利用したら運用益10万円が全部手元に残るのです。

2014年~2023年の10年間非課税枠を全部利用すると、1160万円の非課税枠を利用して投資することができます。

その年その年で仮に少しづつでも運用益が出ていた場合、非課税であることのメリットは大きいです。

積み立てNISA

非課税対象の商品の中から商品を選び、毎月決まった金額を積み立てていく方式です。

年間の積み立てられる金額の上限は40万円です。

非課税の枠は従来のNISAの1/3となっていますが、非課税期間は20年間と従来のニーサの4倍の期間運用し続けることができます。

※NISAと積み立てNISAを併用することはできません。

ジュニアNISA

学資保険の代わりとして利用する人もいます。

もちろん、子供が資金を出して運用することはできませんので、おじいちゃん、おばあちゃん、父、母などが代わって運用することになります。

利用できる人は、国内にいる0歳から19歳の子供です。毎年80万円の非課税枠があり、5年間の非課税期間があります。

5年間全て非課税枠を利用すると400万円分利用できます。

5年間の投資期間が終わった後は、子供又は孫が18歳になるまで原則引き出しができないという条件があります。

万一、18歳未満で解約してしまった場合は、課税の対象となります。

子供や孫の教育資金に利用しても良いですし、特に使う予定がなければその資金は自動的に20歳以上が利用できる通常のNISA(ニーサ)に移管されて、運用が続きます。

まとめ

社会保険料が年々増加し、2019年10月には消費税も10%に増税となりました。

サラリーマンの給与もあまり上昇しない中、手取り額は減っているのが現状です。

そんな中でも私たちは将来の老後のためにと、なんらかしらの積み立てや貯金をしているのではないでしょうか?

ただ貯金するのではなく、国の制度を上手に利用して、節税しながら貯めるという発想の転換も必要な時代かもしれませんね。。