給与所得者の扶養控除等(異動)申告書ですが、令和2年に大きな変更がありました。

子供が小さいときはあまり気にもしなかったこの書類ですが、子供が高校生・大学生と成長するにつれて気になります。

そうは言っても高校生の時は、年収でも扶養から抜けるほどアルバイトできる時間もないので心配ありません。

ですが、大学生となると高校生の時とは違ってアルバイトができる時間も増えてきます。

うっかり、子供がアルバイトしすぎて稼ぎ過ぎてしまうと。。。

恐ろしいことになるんです。

もし子供が扶養から抜けてしまった時にご主人の年収がどのくらい減ってしまうのか、について把握している人は意外と少ないのではないでしょうか?

扶養控除と扶養から外れるタイミング

子供が、その年の1月1日から12月31日までの給与所得が103万円までなら、扶養控除申請ができます。

103万円を超えてしまった場合は、残念ですが、、、

控除を受けることができないため、お父さん(お母さん)の所得税の支払いが増えてしまいます。

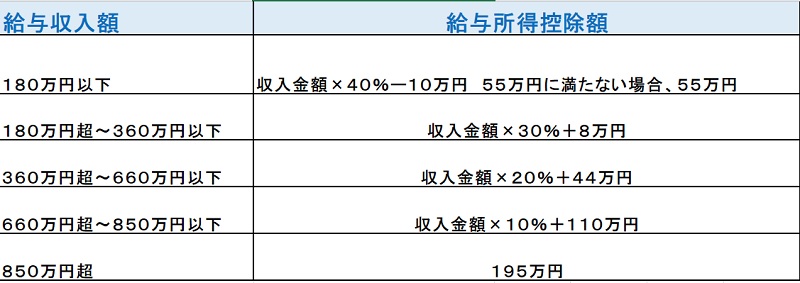

給与所得控除額

所得税率

※課税される所得金額・・・これは年収ではなく給与所得金額(年収総額)から各種控除を差し引いた金額となります。

基礎控除・社会保険料控除・配偶者控除・医療費控除などを差し引いた金額です。

課税される所得金額/税率/控除額

195万円以下 / 5% /0円

195万円超え330万円以下 / 10% / ‐97500円

330万円超え695万円以下 / 20% / ‐427500円

695万円超え900万円以下 / 23% / ‐63万6000円

900万円超え1800万円以下 / 33% / ‐153万6000円

1800万円超え 40% / ‐279万6000円

子供が扶養から外れなかったら

●シュミレーション

条件

<例:専業主婦・扶養人数子供2人(19歳・21歳)>

年収550万円

【控除】

●基礎控除 48万円(令和2年より38万円から48万円へ)

●配偶者控除 38万円

●扶養控除 126万円(63万円×子供2人)

●保険料等控除 30万円

___________

控除合計 242万円

課税される所得金額は、154万円

源泉徴収税額は、7,7万円

復興特別所得税は、1,600円

子供が扶養から外れたら

シュミレーションしてみましょう!

●シュミレーション

条件

<例:専業主婦・扶養人数子供2人(19歳・21歳)>

年収550万円

【控除】

●基礎控除 48万円

●配偶者控除 38万円

●扶養控除 63万円(63万円×子供1人)

●保険料等控除 30万円

___________

控除合計 179万円

課税される所得金額は、217万円

源泉徴収税額は、122,000円

復興特別所得税は、2,500円

市民税は市町村ごとに納税金額が異なってきますので一概に計算は難しいですが、簡単な計算ソフトがありますので利用してみると良いでしょう。

↓

まとめ

子供が2人扶養に入れた場合と、子供が1人扶養から外れた場合の税金の違いにはビックリです。

子供2人扶養すれば源泉徴収税額が77,000円に対して、子供の扶養人数が1人減ると源泉徴収税額がなんと122,000円となります。

45,000円も余分に税金を支払うことになります。

扶養控除が1人分減るだけで源泉徴収額が全然違ってくるので注意が必要ですね。

万一、その時点でこのまま働くと103万円ぬけてしまいそうでしたら、子供にはアルバイトのシフトを調整してもらいましょう。